《理财就是理生活》摘录

七个问题

- 月收入多少?

- 月支出多少?

- 有多少资产?

- 有多少负债?

- 其他还有什么?意外发现

- 想要什么?

- 你有哪些可以立刻变现的技能?

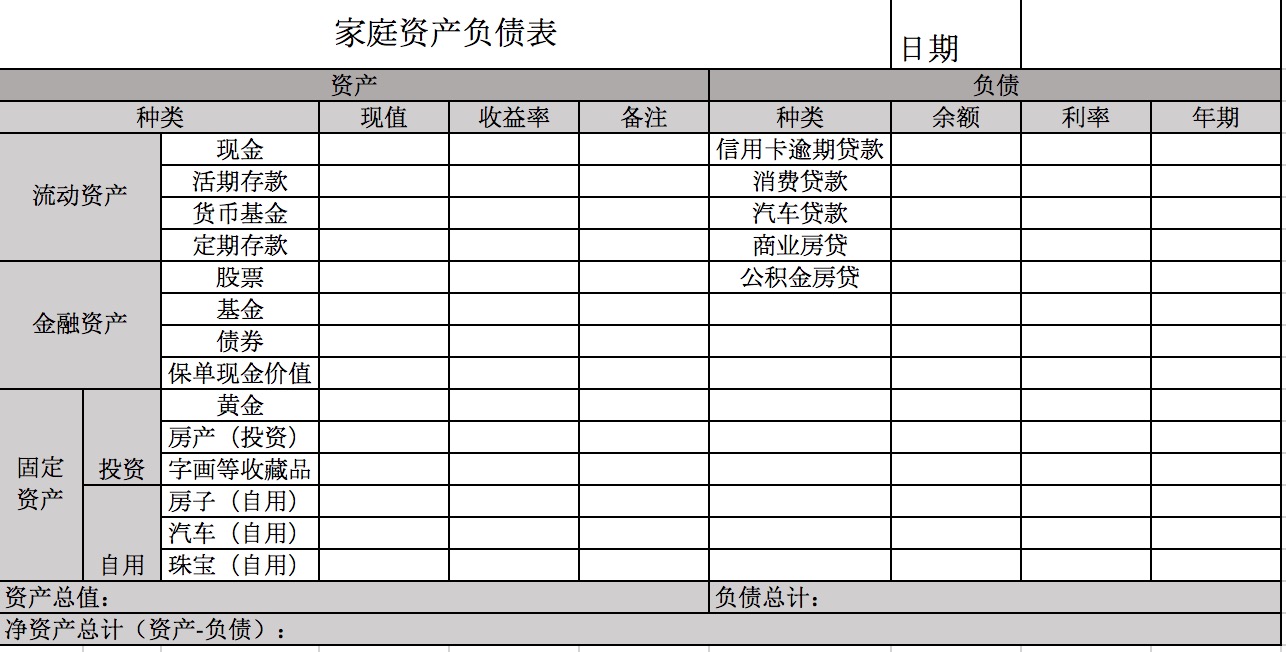

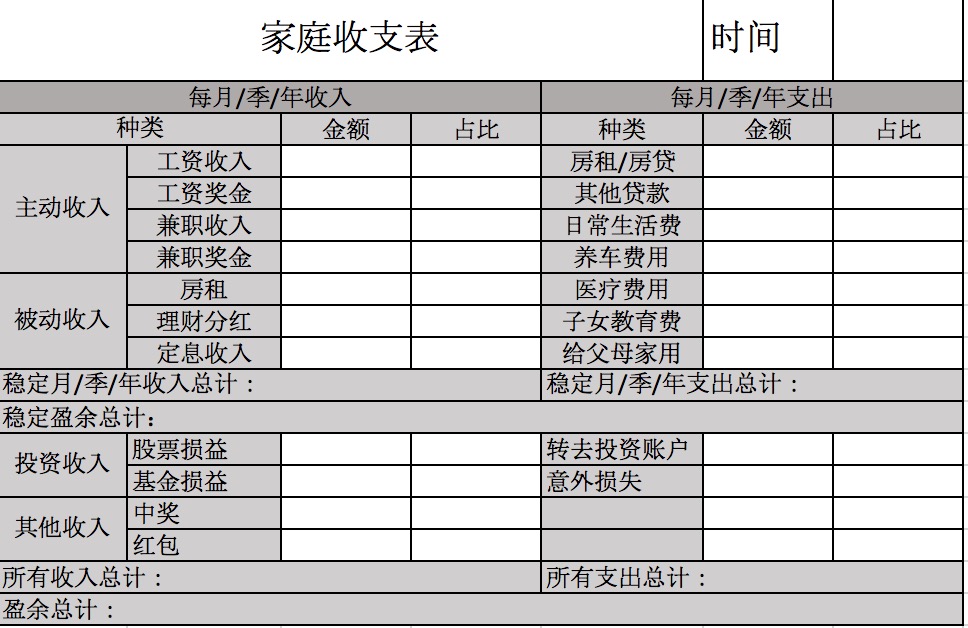

三张表格

状况总结表:

家庭资产负债表:

家庭收支表:

记账的作用

- 了解收支概况,做简单规划

- 分析支出,优化消费习惯

- 制定预算,提高资金使用效率

- 预测现金流,帮助做出投资决策

分析家庭财务报表

资产流动性比率=流动资产/月支出

参考值为3,即至少预留3倍开支的金额作为日常备用金。

负债收入比=月负债支出/月收入

参考值为40%。低于40%,说明目前能够应付债务;低于20%,可以适当增加低利率贷款或加大投资;超过40%,说明负债过高,需要进一步控制消费,增加收入,尽快清掉一部分债务。

投资合理比=投资资产/净资产

年轻人参考值为20%,家庭为50%。低于该值应适当增加投资,高于应减少。

摆脱月光

- 降低频率。降低享受性消费的频率。

- 借助外力。“理财账户优先支付原则”

- 记账预算

- “需要”“想要”

- 择友而交。

- 找替代品。

保险

- 定期寿险

- 意外险

- 重疾险

- 医疗险

- 养老险

- 理财险

前3个比较重要,后面3个根据需求适量购买。

挖掘沉睡资产

- 找出闲置的资产

- 盘活业绩不良的资产

快、中、慢三策

慢策—建立“储蓄转资产、资产再转储蓄”的良性循环

- 设立“理财账户”

- 设定比目前状况稍高的储蓄目标

- 执行“理财账户优先支付”的原则

- 不断对投资进行细致调查和研究

- 将赚到的被动收入再次存入“理财账户”,从而构建这个循环。

中策—依靠核心技能,创建“摇钱树”

快策—利用杠杆,资产套现再投资

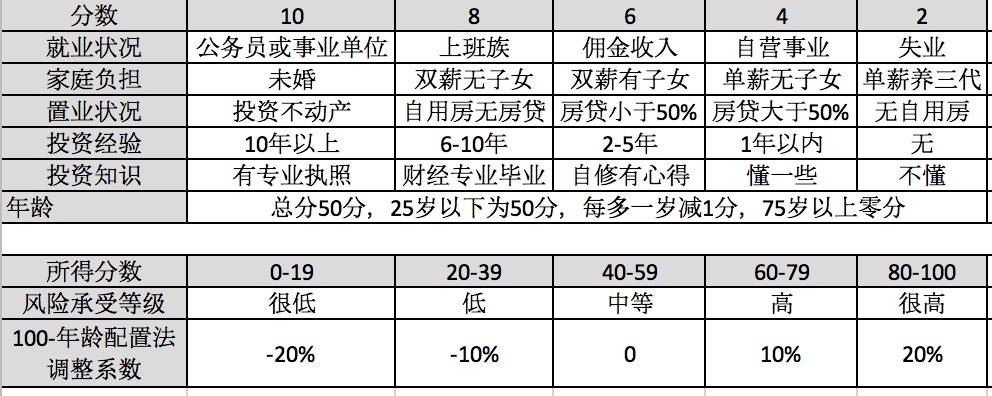

资产配置公式

常见的公式:4321定律,投资、生活开销、储蓄备用、保险。

100-年龄配置法

三个钱袋子,对应短期流动性、中长期投资、高风险高收益的风险投资。零钱账户、增值账户、投机账户。

零钱账户

3~6个月的生活费、高流动性产品。

投机账户

(闲置资金总额-零钱账户)*(100-年龄+风险系数)%

风险承受能力评估表:

基金

定投基金

- 选择波动幅度大的基金

- 用每月余额购买,而不是大额本金

- 不要在牛市中后期入场

- 越跌越买

- 会卖

ETF指数基金

资产配置

- 跨国别配置

- 跨资产类别配置

- 增配另类资产

优化税务架构

节税

- 高收入者向低收入者分拆

- 从高税率类别向低税率类别分拆

- 从高税率地区向低税率地区分拆

- 从一个课税年度向另一个年度分拆

提早规划家族传承

家族传承6个方面

- 延续家风

- 制定家规

- 执行家教

- 治理家业

- 传承家产

- 管理家事

工具

- 遗嘱

- 保险。注意“债务隔离”

- 家庭信托